[2025년 6월 3일 뉴스버스 픽 경제뉴스]

산업부, 철강·비철금속 업계 긴급회의…미 철강·알루미늄 관세 50%로

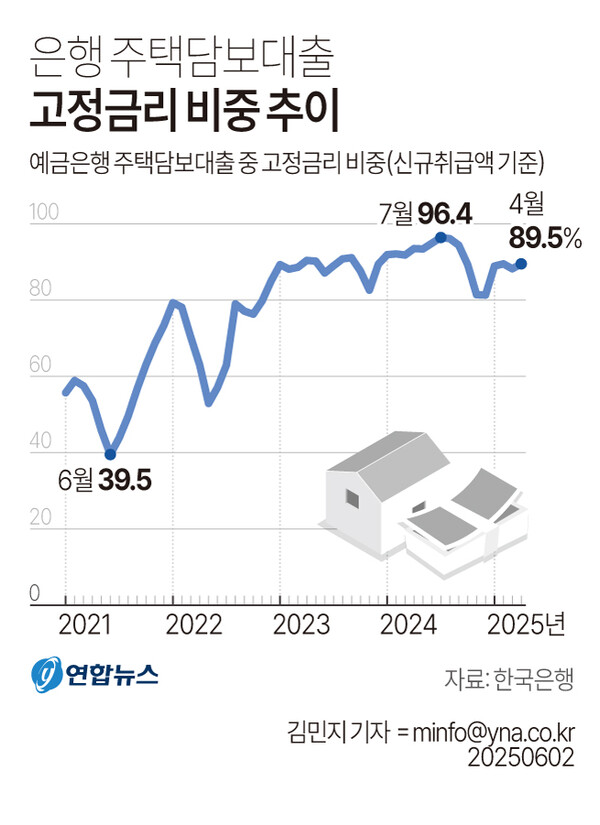

금리 계속 내려가는데도…은행 주담대 고정금리 비중 90% 육박

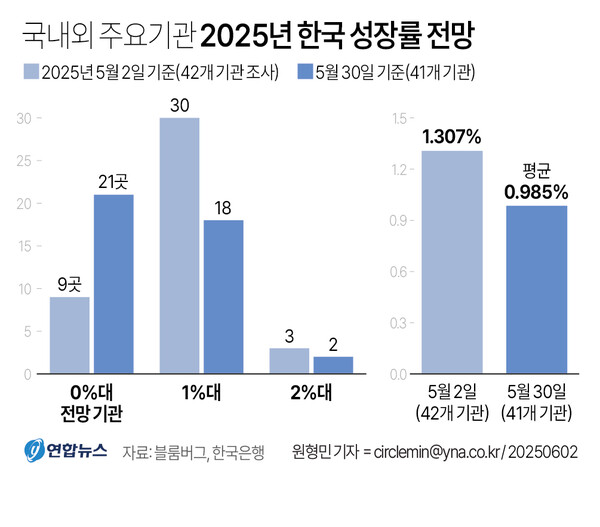

1. 41개 기관 韓 성장률 평균 0.985%…SG·씨티·JP모건 등 0.3∼0.7%

글로벌 투자은행(IB)을 비롯한 국내외 주요 기관의 한국 경제 전망이 갈수록 어두워지고 있다. 20곳 이상이 올해 0%대 성장을 점치면서 평균 성장률 예상치가 0.9%대까지 떨어졌다. 심지어 프랑스 소시에테제네랄(SG)은 한국은행 전망치(0.8%)의 절반에도 미치지 못하는 0.3%를 제시했다.

2일 한국은행에 따르면 지난달 30일 기준 블룸버그 조사 결과 국내외 41개 기관의 올해 한국 성장률 전망치 분포는 0.3∼2.2%, 평균 0.985% 수준으로 집계됐다. 4주 전(5월 2일) 42개 기관의 평균 1.307%와 비교해 0.322%포인트(p)나 낮아졌다.

뱅크오브아메리카 메릴린치(0.8%)·캐피털이코노믹스(0.5%)·씨티그룹(0.6%)·HSBC(0.7%)를 비롯해 절반이 넘는 21개 기관이 0%대 성장률을 제시했다. 1% 성장을 예상한 바클레이즈·피치·노무라증권 등 9곳을 더하면 1% 이하 전망 기관이 30개에 이른다. 지난달 2일에는 0%대가 9개, 1%가 7개로 16곳만 한국 경제가 올해 1% 이하 성장에 그칠 것으로 봤다. 0%대, 1%, 1% 이하 전망 기관 수가 각 2.3배, 1.3배, 1.9배로 불었다.

개별 기관의 조정 폭을 보면, 같은 기간 크레디아그리콜 CIB가 1.6%에서 0.8%로 0.8%p나 낮췄고 HSBC(1.4%→0.7%)·싱가포르 DBS그룹(1.7%→1.0%)도 0.7%p씩 하향 조정했다. 특히 소시에테제네랄은 당초 1%에서 41개 기관 중 최저 수준인 0.3%로 끌어내렸다. 지난달 28일 한은이 수정 제시한 0.8%보다 0.5%p나 낮은 수치다. ING그룹(0.6%)·JP모건체이스(0.5%) 등 12곳의 전망치도 0.8%를 밑돌았다. 한은은 건설투자·민간소비 등 내수 부진과 미국 관세정책에 따른 수출 타격 등을 반영해 올해 성장률 예상치를 1.5%에서 0.8%로 낮췄는데, 이 전망조차 낙관적이라는 뜻이다.

2. 트럼프, 4일부터 철강 관세 50% 적용…정부 "대미 협의서 적극 대응"

트럼프 미국 대통령이 지난달 30일(현지시간) 펜실베이니아주 US스틸 연설에서 '철강·알루미늄 품목 관세를 50%로 인상하겠다'고 예고한 가운데 정부가 업계와 긴급 점검 회의에 나섰다.

산업통상자원부는 2일 오전 서울 송파구 철강협회에서 포스코, 현대제철, KG스틸, 세아제강, 동국씨엠, 동국제강, 넥스틸, 비철금속협회, 노벨리스코리아, 롯데알루미늄, 동일알루미늄 관계자들과 함께 회의를 열었다.

나성화 산업부 산업공급망정책관 주재로 열린 이날 회의에서는 철강 관세 인상에 따른 업계 영향과 향후 대응 방안에 대해 논의했다. 트럼프 대통령은 철강·알루미늄 50% 관세 적용을 4일부터 시행하겠다고 밝혔다. 정부는 주미 공관과 현지 진출 업체 등을 비롯한 네트워크를 가동해 구체적인 상황을 파악 중이다.

업계는 정부의 신속한 정보 공유와 대미 협의를 요청하는 한편, 자체 네트워크를 통한 현지 상황 파악에 나설 방침이다. 산업부는 "미국 관세 조치의 시행 동향을 면밀히 주시하면서 현재 진행되고 있는 대미 협의의 큰 틀에서 우리 업계의 영향이 최소화하도록 적극 대응할 것"이라고 밝혔다.

3. 현재 고정금리가 금리·한도 유리…"일단 고정금리 선택하고 갈아타기"

한국은행이 지난달에도 기준금리를 0.25%포인트(p) 내렸지만, 은행에서 새로 나가는 주택담보대출 10건 중 9건은 '고정금리' 대출인 것으로 나타났다. 고정금리 상품의 금리가 변동금리 상품보다 낮고, 스트레스 총부채원리금상환비율(DSR) 규제로 인해 고정금리를 선택할 때 대출 한도도 더 많이 나오기 때문이다.

2일 한은에 따르면, 4월 예금은행 주택담보대출 중 고정금리 대출 비중(신규취급액 기준)은 89.5%로 집계됐다. 주담대 중 고정금리 대출 비중은 2021년 6월 39.5%까지 내렸다가 기준금리 인상과 함께 점차 올라 작년 8월에는 96.8%까지 뛰었다. 작년 10월부터 기준금리 인하가 시작되면서 고정금리 대출 비중도 11월 81.4%, 12월 81.3%까지 내렸으나, 올해 들어 다시 90% 가까이로 올랐다.

변동금리는 통상 6개월마다, 고정금리는 5년마다 시장금리에 맞춰 대출금리가 달라진다. 따라서 시장금리가 내릴 때는 변동금리가, 오를 때는 고정금리가 유리한 것으로 알려져 있다. 그러나 최근에는 한국은행이 기준금리를 내리면서 시장금리가 하락하고 있지만, 고정금리 비중이 오히려 커진 것이다.

이는 현재 주담대 고정금리 상품 금리가 변동금리 상품 금리보다 낮기 때문으로 보인다. 4대 은행(KB국민·신한·하나·우리)의 주택담보대출 고정형 금리는 지난달 30일 기준 연 3.370∼5.516%로 집계됐다. 변동금리(연 3.880∼5.532%)보다 상단이 0.016%p, 하단이 0.510%p 낮다.

일반적으로 장기물 채권과 연동된 고정금리는 미래 불확실성 탓에 변동금리보다 높은 경우가 많지만, 4대 은행 모두에서 고정금리 상품 금리가 더 낮았다. 여기엔 금융당국이 은행권에 고정금리 대출 비중 확대를 요구한 것도 영향을 미친 것으로 보인다. 특히 금융감독원은 지난해 은행권 자체 고정금리 주담대 목표 비율을 30%로 제시하는 행정지도를 했다.

금리뿐 아니라 대출 한도 면에서도 고정금리 상품이 더 유리하다. 금융당국이 금리 형태에 따라 DSR 산정 때 가산금리(스트레스금리) 적용 비율을 차별화해서 금리가 같더라도 혼합형·주기형 등 고정금리 상품의 대출 한도가 더 많기 때문이다.

한은이 올해 하반기에도 기준금리를 한두 차례 더 내릴 가능성이 크다. 이창용 한은 총재는 지난달 29일 금융통화위원회(금통위) 직후 기자간담회에서 "당초 예상보다 성장세가 크게 약화했기 때문에 향후 인하 폭이 좀 더 커질 가능성이 있다고 본다"고 밝혔다. 전문가들은 지금 대출을 받으려면 현재 유리한 5년 고정형 대출을 이용하되 이후 상황을 봐서 갈아타는 전략을 권했다. 김혜미 하나은행 하나금융연구소 연구위원은 "우선 금리가 낮은 고정형으로 대출받고, 변동금리 대출 금리가 더 낮아지면 바꾸는 방법을 고려해볼 수 있다"면서 "3년 내 상환할 경우 중도상환수수료가 부과되지만 예전보다 부담이 많이 감소했다"고 말했다.

이 기사와 뉴스버스 취재를 자발적 구독료로 후원합니다.

후원금 직접 계좌이체도 가능합니다.신한은행 140-013-476780 [예금주: ㈜위더미디어 뉴스버스]

뉴스버스 기사 쉽게 보시려면 회원가입과 즐겨찾기를 해주세요.