[2025년 3월 4일 뉴스버스 픽 경제뉴스]

은행 예대금리차 2년반 만에 ‘최대’… 예금금리는 ‘뚝뚝’ 2%대 진입

K-패스 출시 10개월, 이용자 300만명 넘어…월평균 1만8,000원 환급

1. 韓 3년 연속 인구 12만명 자연 감소…‘인구 오너스’ 현실화

지난해 출생아 수가 ‘깜짝’ 반등했음에도 불구하고 우리나라 인구는 5년간 45만명 이상 줄어든 것으로 조사됐다. 작년 12월 주민등록 기준 전체 인구(5,121만7,000명)의 약 0.9%가 사라진 셈이다.

3일 통계청 국가통계포털(KOSIS)과 인구동향(잠정)에 따르면, 지난해 우리나라 인구는 12만명 자연 감소했다. 출생아 수가 23만8,000명으로 전년보다 8,000명 증가했으나 사망자 수(35만8,000명)가 출생아 수를 훌쩍 웃돌았기 때문이다.

시∙도별로 보면 세종시가 유일하게 출생아 수가 사망자 수보다 많아 1,000명 자연 증가했으며 나머지 16개 시∙도는 모두 자연 감소했다.

인구는 2020년 이후 5년 연속 줄고 있다. 2020년(-3만3,000명) 첫 자연 감소 후 코로나19를 겪은 2021년(-5만7,000명) 감소 폭이 더 커졌고, 2022년(-12만4,000명)부터 2023년(-12만2,000명), 작년까지 3년째 -12만명대를 기록했다. 이로써 인구는 최근 5년간 45만6,000명 줄어든 것으로 집계됐다.

5년 단위로 인구 추이를 살펴보면, 30년 전인 1990∼94년엔 233만명 자연 증가했다. 이후 증가 폭은 2000∼04년(143만6,000명) 100만명대로 떨어진 뒤 2010∼14년 98만4,000명으로 둔화했다. 2015∼19년 39만6,000명까지 쪼그라든 뒤 2020년부터 ‘마이너스’로 전환했다.

출생아 감소세도 뚜렷하다. 최근 5년(2020∼24년)간 아기가 총 125만명 태어났는데, 5년 단위로 비교하면 역대 최소 수준이다. 출생아 수는 1990∼94년 352만7,000명에서 2000∼04년(266만9,000명) 200만명대로 내려왔다. 2005∼09년 229만8,000명으로 줄어든 뒤 2010∼14년 비슷한 수준을 유지했다가 이후 감소세가 가팔라져 2015∼19년 183만2,000명, 2020∼24년 125만명까지 줄었다.

혼인 건수 역수 2020∼24년 101만4,000건으로 직전 5개년(2015∼19년) 134만6,000건보다 33만2,000건 줄었다. 일시적 출산율 반등에도 장기적인 인구 감소세는 지속될 전망이다. 고령인구 비율도 함께 상승하면서 생산연령인구는 줄고 부양 인구는 늘어나 경제 성장이 둔화하는 ‘인구 오너스(demographic onus)’ 우려가 커지고 있다.

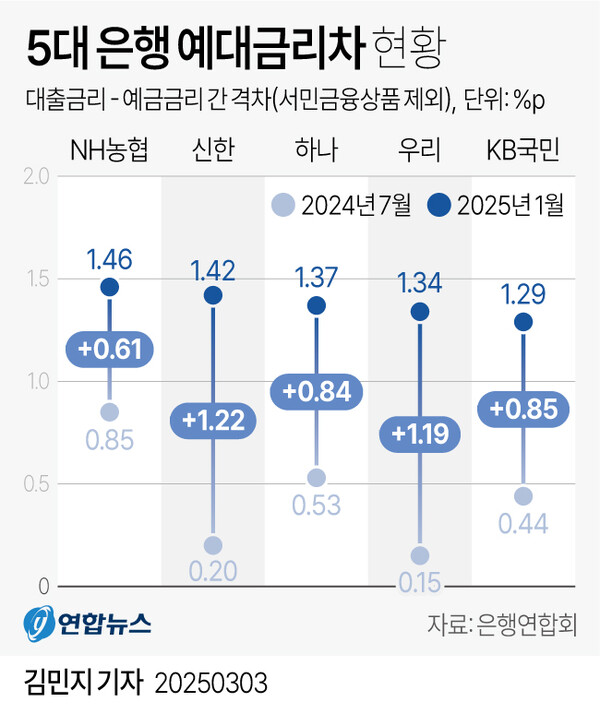

2. 기준금리 인하에도 대출금리↑…5대은행 예대금리차 1.29∼1.46%p

은행들의 이익 기반인 예대금리차(대출-예금 금리)가 2년반 새 가장 큰 폭으로 벌어졌다. 대개 금리 하락기에는 은행 예대금리차가 줄어들지만, 은행권이 기준금리·시장금리 인하분을 대출금리보다 예금금리에 더 빨리 반영한 결과로 풀이된다. 작년 말까지 이어진 금융당국의 가계대출 억제 압박도 영향을 미쳤다.

더욱이 지난달 25일 한국은행의 기준금리 인하(0.25%p↓) 이후 은행의 3%대 정기예금(1년 만기 기준)이 빠르게 사라지고 있어 예대금리차가 더 벌어질 가능성도 있다. 예대금리차는 은행이 돈을 빌려주고 받는 대출금리와 예금자에게 지급하는 금리 간 격차로, 은행 수익의 본질적 원천이다. 예대금리차가 클수록 ‘이자 장사’를 통한 마진(이익)이 그만큼 많다는 뜻이다.

3일 은행연합회 소비자 포털에 공시된 '예대금리차 비교' 통계에 따르면, 올해 1월 5대 은행(KB국민·신한·하나·우리·NH농협)에서 실제 취급된 가계대출(서민금융 상품 제외)의 예대금리차는 1.29∼1.46%포인트(p)로 집계됐다.

은행별로는 NH농협의 예대금리차가 1.46%p로 가장 컸고, 이어 신한(1.42%p)·하나(1.37%p)·우리(1.34%p)·KB국민(1.29%p) 순이었다. 전체 19개 은행 중에서는 전북은행의 1월 예대금리차가 5.33%p로 1위였다. 2∼4위인 한국씨티은행(2.61%p)·토스뱅크(2.43%p)·광주은행(2.08%p)·BNK부산은행(1.98%p)도 2%p 안팎에 이르렀다.

기준금리 인하로 시장금리가 전반적으로 낮아지는 시기에는 보통 대출금리가 예금금리보다 빨리 내려 예대금리차가 줄어드는 게 일반적이다. 그런데 상당수 은행의 예대금리차는 작년 8월 이후 계속 커지는 추세다. 작년 3분기 수도권 집값이 들썩이고 주택담보대출이 급증하자 당국이 은행권에 대출 수요 억제를 주문했고, 은행권이 앞다퉈 가산금리 인상을 통해 대출금리를 올린 영향으로 보인다.

요즘처럼 큰 예대금리차는 수년 만에 처음 나타나는 드문 현상이다. 하나은행의 1월 예대금리차(1.37%p)는 공시 자료가 존재하는 2022년 7월 이래 최대 폭이다. 신한은행(1.42%p)도 공시 자료 발표 첫 달인 2022년 7월(1.46%p)을 제외하고 2년 6개월 만에 가장 컸다. 우리은행(1.34%p)과 KB국민은행(1.29%p)도 2023년 2월(1.46%p·1.48%p) 이래 1년11개월 만에 예대금리차가 가장 크게 벌어졌다.

대출금리 하락이 더딘 것과 대조적으로 수신(예금) 금리는 가파르게 떨어지고 있다. 2일 기준 5대 은행 정기예금 상품 금리(1년 만기)는 연 2.95∼3.30% 수준이다. 신한은행 '쏠편한 정기예금'(2.95%)이 지난달 20일 2%대로 가장 먼저 내려왔고, KB국민은행의 'KB스타 정기예금'(2.95%)과 하나은행 '하나의 정기예금'(2.95%)도 같은 달 24일과 25일 잇따라 2%대에 진입했다. 우리은행 'WON플러스예금'(3.00%)은 아직 3%대이지만, 우리은행 측은 "시장금리에 연동되므로 조만간 2%대로 조정될 가능성이 있다"고 설명했다.

3. K-패스 도입 이후 대중교통 이용 횟수 24%↑…이용자 92.4% ‘만족’

국토교통부 대도시권광역교통위원회(위원장 강희업)는 3일 K-패스 출시 10개월 만인 지난달 26일 기준 이용자가 300만명을 넘어섰다고 밝혔다.

작년 5월 1일 출시된 K-패스는 월 15번 이상 대중교통 이용 때 월 최대 60번(일 최대 2번)까지 지출 금액의 일정 비율을 다음 달에 환급 받을 수 있는 교통카드다. 일반인 20%, 청년층(만 19∼34세) 30%, 저소득층은 53.3%를 환급 받을 수 있다. 또 다자녀 환급을 통해 자녀가 2명이면 30%, 3명 이상이면 50%가 환급된다.

지난해 K-패스 일반 이용자들은 월평균 대중교통비 6만8,000원의 26.6%인 1만8,000원을 환급 받았다. 청년층과 저소득층은 각각 2만원, 3만7,000원을 돌려받았다. 작년 11월 조사 결과 이용자 92.4%가 K-패스에 만족한다고 답했다. K-패스 도입 이후 월평균 대중교통 이용 횟수는 26.4회에서 32.7회로 6.3회 늘었다.

K-패스는 올해 210곳 기초 지방자치단체에서 이용이 가능하다. 아울러 더 경기패스, 인천I-패스, 부산 동백패스, 세종 이응패스, 광주G패스, 경남패스 등 6곳의 광역 지자체와 연계해 추가 혜택을 받을 수 있다. K-패스는 현재 총 12개 카드사에서 발급하는 36종의 카드로 이용할 수 있다.

이 기사와 뉴스버스 취재를 자발적 구독료로 후원합니다.

후원금 직접 계좌이체도 가능합니다.신한은행 140-013-476780 [예금주: ㈜위더미디어 뉴스버스]

뉴스버스 기사 쉽게 보시려면 회원가입과 즐겨찾기를 해주세요.