[분석과 해설]

UAE 바라카 원전, 지체상금에 금융부담까지…'속빈 강정?'

바라카 원전, 2019년까지 흑자였으나 이후 계속 적자 상태

전문가들, 체코 재정상황 감안할 때 금융지원 없인 계약 어려워

윤석열 대통령은 지난 7일 대국민담화 및 기자회견에서 체코 원전과 관련 “체코 원전이 헐값에 수주됐고, (체코 측에) 부당한 금융 지원을 약속했다는 의혹이 있다”는 질문이 나오자 “2기에 24조원 짜리를 헐값이라고 하는 것은 너무 무식한 얘기”라고 말했다. 이어 “그렇게 과도한 금융지원이 나올 수 없다”고도 했다. 윤 대통령은 답변 과정에서 ‘바라카 원전도 보면’ 이라며 우리나라의 첫 수출 원자력발전소인 바라카 원전을 예로 들기도 했다.

수주액이 24조원이라고 해도 수익성이 담보되지 않으면 사실상 '헐값 수주'라고 할 수 있는데, 그렇다면 바라카 원전은 과연 수익성을 제대로 확보하고 있을까. 우리나라가 2009년 수주한 아랍에미리트(UAE) 바라카 원전 1~4호기는 현재 모두 상업운전에 돌입한 상태다.

한국전력은 2009년 12월 UAE 원자력 공사(Emirates Nuclear Energy Corporation·ENEC)와 22조 6,400억원 규모의 APR-1400(한국형)원전 4기 건설을 한국전력과 계약했다. 계약 당시엔 2017년 전기 공급을 시작하는 것으로 계획됐으나, 2020년 8월19일에서야 바라카 원전 1호기가 최초 임계 달성에 성공하면서 UAE 송전망으로 처음 송전한다. 실제 상업적 전력 생산은 2020년 말 또는 2021년 들어서였을 것으로 추정된다. 그리고 올해(2024년) 마지막 4호 원전이 가동에 들어가면서 정부와 한전은 바라카 원전을 대대적으로 홍보하면서 체코 원전 수주의 개가를 올렸다고 열을 올린다.

하지만 한전의 해외 원전 재무 공시를 토대로 바라카 원전의 실적을 분석한 결과, 수익성에서 큰 소리칠 상황이 아닐 뿐만 아니라 오히려 ‘속빈 강정’이라는 분석이 나온다.

바라카 원전 계약에서는 무슨 이유인지는 몰라도 계약 상대방의 구체적인 영업 실적에 영향을 미치는 주요 사항에 대한 공시를 금지하고 있다. 한전의 공시사항에 따르면, 한전이 발주자인 BOC사(바라카원컴퍼니)와 체결한 계약서에는 UAE 원전건설사업의 계약상 완성 기한, 진행률, 미청구공사와 손상차손 누계액 등을 발주자의 동의 없이 공시하지 못하도록 했다. 한전은 BOC사의 동의를 받지 않고 이를 공시할 경우 계약위반에 따른 손해배상청구 가능성이 높아 해당 항목의 공시를 생략한다고 밝혀두고 있다.

이 때문에 세밀한 분석에는 한계가 있지만, 한전의 해외 원전 사업 재무공시를 토대로 바라카 원전의 실적을 추정해볼 수는 있다. 한전의 해외 원전 사업 거의 전부가 사실상 바라카 원전이기 때문이다.

한전이 공시한 재무제표상의 해외 원전 건설 부문 연도별 실적을 보더라도 한전은 바라카 원전 계약 첫해(2010년) 1조 매출에 3,655억원에 달하는 매출이익을 시작으로, 2018년까지 9년간 총 20조에 가까운 매출과 1조4,000억에 달하는 매출 이익을 얻은 것으로 나타나 있다.

경향신문이 ‘UAE원전 건설사업 연도별 매출액 및 매출이익’ 자료를 입수해 2018년 12월 26일자로 보도한 내용에 따르면 한전은 2010~2018년 총 18조7,487억원의 매출을 올리고 1조910억원의 매출이익을 거둔 것으로 나타났다. 재무제표 상의 해외 원전 건설 실적과 경향신문 바라카 원전 연도별 매출 자료가 어느 정도 일치하는 것을 알 수 있다.

뉴스버스 자체 분석과 경향신문 보도를 보면 2018년까지는 바라카원전에서 상당 부분 수익이 실현된 것으로 나타난다.

하지만 이후엔 상황이 달라진다. 2019년 흑자를 마지막으로 올해 상반기까지 연속 적자가 이어진다. 이 추세라면 올해 결산 역시 1,000억원대의 적자를 예상할 수 있다.

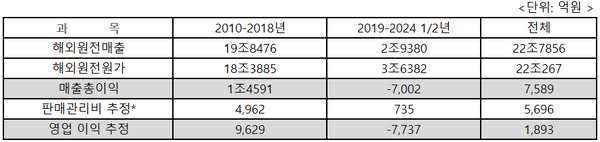

2018년까지 9년간의 실적과 이후 6년 반의 실적을 종합해보면 아래 표와 같다.

올해 상반기까지 사업기간 전체적으로 매출총이익이 7,500억원 가량 실현된 것으로 추정된다. 그러나 한전의 평균 판매관리비 비율(약 2.5%수준)을 감안해 영업이익을 추정하면 바라카 원전의 영업 이익은 1,890억원 정도로 추산할 수 있다. 문제는 여기서 끝나지 않고, 추가적인 적자가 지속될 가능성이 있다는 점이다.

우선 사업기간이 늘면서 지체보상금을 물어야 할 가능성이 높다. 한전 사업 보고서에서 확인한 바라카원전 계약서상의 만료기간은 1호기 2018년 12월, 2호기 2019년 8월, 3호기 2020년 4월, 4호기 2020년 12월로 돼 있다. 이는 1차 계약 이후 건설여건을 고려하여 발전소 준공목표일을 조정하는 내용이 포함된 2017년 11월 29일 수정된 계약서에 따른 것이지만, 변경된 계약 내용에 따르더라도 한전이 공사 만료기간을 지키지 못했다. 1호기는 2020년 말 또는 2021년, 그리고 최종적으로 4기가 올해 2024년도에 준공돼 상업 운전에 들어갔다. 전체적으로 준공 연기에 따른 지체상금 부담이 불가피할 전망이다. 지체상금을 일 60만달러라고 했을 때 최소 4년 정도의 지체상금을 추정하면 약 8억 달러(1조원)로 예상되는데, 한전은 지체상금이 회계에 반영돼 있는지 여부는 밝히지 않았다. 만약 지체상금이 반영되지 않았다면, 바라카 원전은 대규모 적자로 귀결될 수있다.

2009년 아랍에미리트(UAE) 바라카 원전 수주 당시 수출입은행은 UAE 측에 25억달러 가량의 금융 지원을 제공했고 , 공사비도 수출입은행을 통해 100억달러를 빌려준 뒤 운영수익을 통해 회수하는 방식이었다. 당시에도 이 같은 금융지원에 대해 특혜 논란이 있었다.한전의 올해 3월 사업보고서에 따르면 한전이 채무 보증과 사업 이행 보증 등을 통해 수출입 은행 등에 바라카 원전을 보증해 준 금액은 53억 2,662만달러로 나타나있다. 바라카원전에 문제가 발생할 경우 한전과 수출입 은행이 최소 53억 달러까지는 책임을 져야 하는 셈이다. 운영 수익에서 공사비를 받아와야 하는 구조도 문제지만, 공사 기간이 지연되어 목표보다 4년이나 늦어지는 바람에 발생한 금융비용 역시 한전 측의 부담이라는 점이다. 기간 평균 이자를 1%만 적용하더라도 상당한 금액이 될 것으로 추정된다. 2010년부터 2024년까지 14년간 금융 비용은 얼마나 부담했을까? 한전은 바라카 원전을 해외 원전 수출의 시금석으로 삼고 있는 만큼, 바라카 원전의 손익에 대해 국민들에게 공개할 필요가 있다. 수주액 20조가 넘는 거대 프로젝트 사업의 세부 실적 공시가 안되는 것도 이해하기 어렵다.

윤 대통령은 체코 원전에 대해 “과도한 금융지원이 나올 수 없다”고 했지만, 체코의 재정 상태를 감안할 때 금융 지원 없이는 체코와의 원전 계약 체결이 어렵다는 게 전문가들의 판단이다.

이인형은 가치공학(Value Engineering)분야 국제공인 CVS자격증을 보유한 프로젝트 컨설턴트다. 서울대 농학과를 거쳐 연세대 대학원 경제학과에서 경제학을 전공한 뒤 한국신용정보에서 기업 평가·금융VAN업무를 맡았고, 서울대 농생대에서 창업보육 업무를 했다. 지금은 소비자 환경활동 보상 플랫폼을 구축 중이며, 개인신용정보 분산화 플랫폼도 준비중이다. 금융‧산업‧환경‧농업 등이 관심사다. 기후위기 대응 세계적 NGO인 푸른아시아 전문위원이면서, ESG코리아 경기네트워크 운영위원을 맡고 있다.

이 기사와 뉴스버스 취재를 자발적 구독료로 후원합니다.

후원금 직접 계좌이체도 가능합니다.신한은행 140-013-476780 [예금주: ㈜위더미디어 뉴스버스]

뉴스버스 기사 쉽게 보시려면 회원가입과 즐겨찾기를 해주세요.